A presidente Dilma sancionou a lei que muda as regras para o cálculo da aposentadoria. As novas regras levam em consideração a soma da idade e o tempo de contribuição do segurado, a chamada regra 85/95 progressiva, e que será alternativa ao fator previdenciário, que continuará existindo para quem quiser se aposentar antes. Alcançados os pontos necessários, o trabalhador irá receber o benefício integral, e não haverá a aplicação do fator previdenciário.

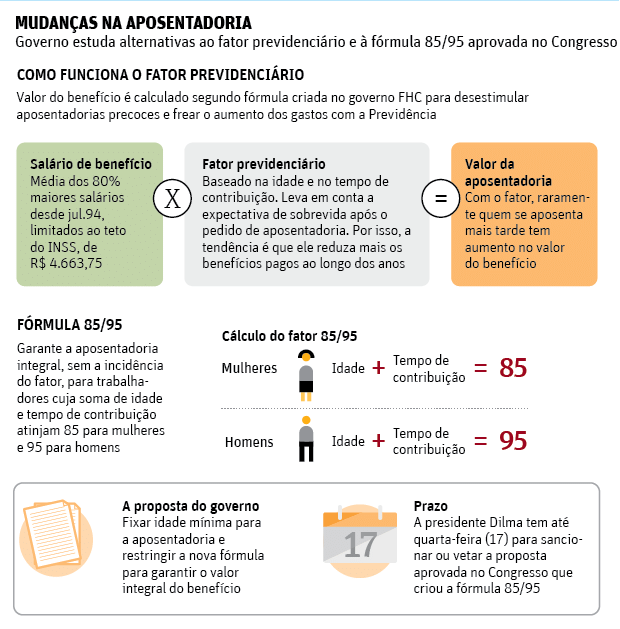

A fórmula 85/95 significa que o trabalhador pode se aposentar, com 100% do benefício, quando a soma da idade e do tempo de contribuição for 85, no caso das mulheres, e 95, no caso dos homens. A partir de 31 de dezembro de 2018, essa fórmula sofrerá o acréscimo de um ponto a cada dois anos. A lei limita esse escalonamento até 31 de dezembro de 2026 quando a soma para as mulheres passará a ser de 90 pontos e para os homens, de 100 pontos. O tempo mínimo de contribuição permanece de 30 anos para as mulheres e de 35 anos para os homens.

Um exemplo: como o número de pontos é igual à idade da pessoa mais o tempo de contribuição com o INSS, uma mulher de 53 anos que tiver trabalhado por 32 anos soma 85 pontos e já pode receber aposentadoria integral. O mesmo vale para um homem de 59 que tiver trabalhado por 36 anos, somando assim 95 pontos. A partir de 31 de dezembro de 2018, essa soma deverá ser, respectivamente, de 86 e 96 pontos. A partir de 31 de dezembro de 2020, deverá atingir os 87 pontos para as mulheres e 97 pontos para os homens e assim progressivamente a cada dois anos até 2026.

De acordo com o Ministério da Previdência, a progressividade ajusta os pontos necessários para obter a aposentadoria de acordo com a expectativa de vida dos brasileiros.

Casos especiais

No caso dos professores dos ensinos infantil, fundamental e médio, que têm regras diferenciadas e se aposentam cinco anos mais cedo que as demais categorias, a lei determina que sejam acrescidos cinco pontos à soma da idade com o tempo de contribuição. Portanto, se um professor tem 90 pontos, será considerado que ele atingiu 95.

Fator previdenciário continua

O fator previdenciário continua em vigor e a nova regra é uma opção. Caso o trabalhador deseje se aposentar antes de completar a soma de pontos necessários, ele poderá se aposentar, mas vai haver aplicação do fator previdenciário e, portanto, o valor do benefício pode ser reduzido.

Novos limites

De acordo com o texto sancionado hoje pela presidente Dilma, a fórmula 85/95 será acrescida em um ponto a partir das seguintes datas:

Em 31 de dezembro de 2018: 86 para mulheres e 96 para homens

Em 31 de dezembro de 2020: 87 para mulheres e 97 para homens

Em 31 de dezembro de 2022: 88 para mulheres e 98 para homens

Em 31 de dezembro de 2024: 89 para mulheres e 99 para homens

Em 31 de dezembro de 2026: 90 para mulheres e 100 para homens

O Ministério da Previdência divulgou um conjunto de perguntas e respostas. Leia abaixo:

Com a nova regra, os trabalhadores vão se aposentar com 85 e 95 anos?

Não, 85 e 95 são os números de pontos que eles deverão atingir para se aposentarem integralmente. Esses números serão gradualmente aumentados até 2026, quando chegarão a 90 pontos para as mulheres e 100 para os homens.

Então agora só se aposenta por tempo de contribuição quem atingir os 85 ou 95 pontos?

Não. Para ter direito à aposentadoria por tempo de contribuição, os segurados da Previdência Social precisam ter 30 anos de contribuição, no caso das mulheres, e 35 anos, no caso dos homens. A nova regra é uma opção de cálculo, que permite afastar a aplicação do Fator Previdenciário. Caso a pessoa deseje se aposentar antes de completar a soma de pontos necessários, ela poderá se aposentar, mas vai haver aplicação do fator previdenciário e, portanto, potencial redução no valor do benefício.

Qual a idade mínima para se aposentar pela Regra 85/95?

Pelas regras de hoje, não existe idade mínima para aposentadoria por tempo de contribuição no INSS. O que é exigido para esse tipo de aposentadoria é o tempo mínimo de contribuição, de 30 anos para mulheres e de 35 para homens. A regra 85/95 não muda em nada o requisito de acesso ao benefício. A nova regra traz uma nova forma de cálculo do valor do benefício, permitindo que não se aplique o Fator Previdenciário para quem atingir os pontos.

Esta regra acaba como Fator Previdenciário?

Não, ele continua em vigor. A nova regra é uma opção. Caso a pessoa deseje se aposentar antes de completar a soma de pontos necessários, ela poderá se aposentar, mas vai haver aplicação do fator previdenciário e, portanto, potencial redução no valor do benefício.

Muda alguma coisa para quem já se aposentou?

Não. Para quem já está aposentado não há nenhuma mudança.

Me aposentei recentemente. Posso pedir alguma revisão?

Não. Este entendimento já é pacificado pelo STF Para os que se aposentaram com outra legislação, não cabe nenhum tipo de revisão em função da mudança das regras.

Por que as mudanças são necessárias?

Para garantir uma previdência sustentável e contas equilibradas para o futuro, de modo a assegurar a aposentadoria dos trabalhadores de hoje, mas também de seus filhos e netos.

Mas por que mudar as regras?

Diversos países estão revendo seu modelo de previdência por causa do aumento da expectativa de vida e da rápida transição demográfica que estão vivendo. As pessoas estão vivendo mais tempo e recebendo aposentadoria por um período maior de tempo, o que aumenta os custos da previdência. Simultaneamente, no caso brasileiro, as taxas de fecundidade estão caindo, o que significa que nas próximas décadas haverá menos contribuintes para cada idoso.

Por que instituir essa progressividade do sistema de pontos?

Porque o modelo não pode ser estático, já que a expectativa de vida do brasileiro continuará crescendo. A previdência social precisa seguir regras que se adequem às novas realidades sociais para garantir que no futuro ela seja sustentável. Vincular o sistema de pontos à expectativa de vida é uma forma de garantir uma adequação gradual do sistema, evitando mudanças bruscas no futuro.

Fonte: Yahoo

Entenda o fator previdenciário e a mudança aprovada pela Câmara

Proposta foi votada como emenda ao texto da MP da pensão por morte.

Medida reduz tempo para trabalhador ter 100% da aposentadoria.

A Câmara dos Deputados aprovou, em 13/5/15, uma proposta de mudança no fator previdenciário, que é o cálculo utilizado para a concessão de aposentadorias. A alteração foi incluída como emenda (proposta de mudança) ao texto da MP 664, que restringe o acesso à pensão por morte, aprovada por 232 votos a favor, 210 contra e duas abstenções.

Para que a mudança entre em vigor, a Câmara ainda precisa concluir a votação das demais sugestões de alteração da medida provisória. Após a aprovação da redação final, o texto segue para o Senado para sanção da presidente Dilma Rousseff.

O que é o fator previdenciário?

É uma fórmula matemática que tem o objetivo de reduzir os benefícios de quem se aposenta antes da idade mínima de 60 anos para mulheres e 65 anos para homens, e incentivar o contribuinte a trabalhar por mais tempo. Quanto menor a idade no momento da aposentadoria, maior é o redutor do benefício.

Por que foi criado?

O fator previdenciário foi criado em 1999 para conter os gastos da Previdência Social, que já ultrapassavam a arrecadação.

Um estudo da Câmara dos Deputados estima que desde 2000, ano em que entrou em vigor, até o final de 2011, o fator previdenciário tenha gerado uma economia em torno de R$ 55 bilhões para os cofres do governo.

Como funciona?

O fator previdenciário é composto por uma fórmula complexa, que se baseia na idade do trabalhador, tempo de contribuição à Previdência Social, expectativa de sobrevida do segurado e um multiplicador de 0,31.

O que a Câmara aprovou?

A proposta aprovada na Câmara é conhecida como sistema 85/95, no qual a mulher poderia ter aposentadoria integral quando a soma do tempo de contribuição e da idade fossem 85 e o homem poderia obter o benefício quando a mesma soma fosse 95.

Para professoras, de acordo com a emenda, a soma deve ser 80 e para professores, 90. Se o trabalhador decidir se aposentar antes, a emenda estabelece que a aposentadoria continua sendo reduzida por meio do fator previdenciário.

Quais os efeitos da mudança?

O principal benefício da mudança do favor previdenciário é para o trabalhador, que começa a trabalhar mais cedo e que, portanto, atinge o tempo de contribuição antes da idade mínima para aposentadoria.

Mudanças no fator, no entanto, podem prejudicar as contas públicas, que já se encontram em situação delicada.

Exemplo

Uma mulher de 47 anos de idade, que completou 30 anos de contribuição, ao se aposentar pela regra atual teria uma redução de quase 50% no valor da sua aposentadoria. Para conseguir 100% do valor, ela teria que trabalhar pelo menos mais 12 anos.

Se a regra aprovada pela Câmara entrar em vigor, ela teria que trabalhar mais 4 anos para ter direito a 100% do benefício, quando a soma da sua idade (51) mais seu tempo de contribuição (34) alcançar os 85.

Fonte: G1

Governo quer idade mínima para todos os aposentados

O governo Dilma vai discutir a elaboração de uma PEC (Proposta de Emenda Constitucional) que fixe uma idade mínima para a aposentadoria e apresente também uma nova fórmula para garantir o valor integral do benefício.

Essa é uma das propostas que serão apresentadas às centrais sindicais em 15/6/15 como alternativa ao fator previdenciário (índice que reduz o benefício de quem se aposenta cedo).

Segundo assessores da presidente, Dilma vai tratar do assunto em 14/6/15 com sua equipe e ainda não tem uma proposta fechada. A definição de uma idade mínima faz parte do conjunto de opções que será discutido com os sindicalistas na busca de garantir uma Previdência Social “sustentável no futuro”.

Dilma tem até quarta-feira (17) para tentar fechar um acordo com os sindicalistas, quando vence o prazo para sancionar ou vetar a proposta aprovada no Congresso que criou uma alternativa ao fator previdenciário, com a chamada fórmula 85/95.

Essa fórmula permite a aposentadoria integral (sem o corte do fator previdenciário) sempre que a soma da idade com o tempo de contribuição der 85, para mulheres, ou 95, para homens.

| Editoria de arte/Folhapress | ||

|

INSUPORTÁVEL

Para o governo, a fórmula 85/95 inviabiliza financeiramente a Previdência. Cálculos que serão apresentados às centrais indicam que, nos dois primeiros anos, haveria economia em vez de gasto adicional, porque as pessoas seriam estimuladas a postergar a aposentadoria para ter direito ao benefício integral.

Nos anos seguintes, porém, os gastos aumentariam se todos os trabalhadores optassem pela fórmula 85/95 em vez do fator previdenciário.

Em 2025, as projeções indicam que os gastos da Previdência aumentariam em R$ 33 bilhões. Em 2030, subiriam R$ 78 bilhões. Já em 2060, chegariam a um nível que, alertam técnicos, seria “insuportável”: um gasto adicional na casa de R$ 3,2 trilhões.

A fórmula aprovada pelo Congresso pode ser benéfica para quem vai se aposentar no curto prazo, mas quebra a Previdência no longo prazo, calcula o governo.

Segundo eles, seria “cômodo” para a presidente não vetar o dispositivo, mas ela tem “compromisso com as gerações futuras” e quer negociar uma proposta viável.

IDADE MÍNIMA

Técnicos que participam dos estudos afirmam que o ideal é fixar uma idade mínima para a aposentadoria por tempo de contribuição. O Brasil é um dos poucos países que não adotam esse limite.

Isso não significa, necessariamente, que seria aumentado o limite mínimo de idade estabelecido na lei -65 para homens e 60 mulheres.

Em países com economias mais relevantes, a idade mínima prevista chega a ser maior do que a do Brasil.

Além da PEC, caso seja esta a proposta aprovada, o governo teria ainda de enviar uma medida provisória ou projeto de lei regulamentando uma nova fórmula partindo da 85/95, mas com um escalonamento gradual considerando o aumento da expectativa de vida da população.

Segundo os técnicos, se esse mecanismo tivesse sido aprovado quando começou a ser formulado, em 2003, e fosse móvel, de acordo com a expectativa de sobrevida, hoje ele seria de 90/100.

Por exemplo: um homem com 60 anos de idade e 35 de contribuição ao INSS poderia receber a aposentadoria integral se a fórmula 85/95 estivesse em vigor.

Com a fórmula 90/100, ele teria de trabalhar mais 2,5 anos e receberia o benefício integral ao se aposentar com 62,5 anos de idade e 37,5 de contribuição.

Fonte: O Globo

You have to Login